Российский рынок IoT обладает выраженными отличиями от Европы и США в плане обеспечения технологий связанности сетей для M2M-устройств и потенциал его очень высок. Поэтому аналитическая компания J’son & Partners Consulting в исследовании по итогам 2016 года по рынку распределенных систем и услуг телеметрии и дистанционного контроля и управления уделила российскому рынку интернета вещей особое внимание. Нетопливные бизнесы сетей АЗС могут оказаться стать показательной отраслью для IoT, потому что в отрасли есть запрос на масштабные изменения. Одно дело, когда стартапы ищут новинки, и совсем другое, когда подобный запрос озвучивают руководители ВИНК.

Что оценивали аналитики J’son & Partners Consulting?

Проникновение и масштаб изученных в рамках исследования систем оценивались в количестве подключенных проводных и беспроводных устройств в сегменте machine-to-machine (M2M), которые автоматически (или с минимальным вовлечением человека) производят и передают данные, собранные системами телеметрии и телеконтроля и выполняют команды этих систем. Устройства со встроенным функционалом обработки данных в расчет не принимались. Главной целью исследования была оценка перспектив трансформации распределенных систем телеметрии в перспективе развития Интернета Вещей (IoT).

Один из главных выводов аналитиков компании – в России пока нет полностью сформировавшихся IoT-систем, поскольку 99% устройств, которые используются в распределенных телеметрических системах не соединены с отраслевыми IoT-платформами, вместо этого работая на закрытых проприетарных программных и аппаратных продуктах, имеющих очень ограниченную функциональность. Эти решения представляют собой, по сути, системы класса “машина-человек” (M2H). Таким образом, количество подключенных устройств, определенных в исследовании представляет собой просто количество устройств, используемых для распределенной телеметрии и систем удаленного управления и контроля, которые в перспективе могут быть трансформированы в IoT-системы.

Еще одной чертой этого рынка сегодня является его глубочайшая фрагментированность: какого-либо единого рынка решений телеметрии в РФ не существует. По факту, заказчики сталкиваются с набором практически не связанных между собой рынков, которые определяют свой профиль исходя из большего количества заказчиков из той или иной отрасли экономики. Основными категориями здесь являются:

- Рынок систем и услуг трекинга транспортных средств, включая так называемое “умное страхование”

- Рынок защитных консолей и охранных систем на их основе, систем видеонаблюдения. Это единственный крупный сегмент рынка, связанный напрямую с сегментом «умный дом».

- Развивающиеся рынки систем и услуг коммерческого замера потребляемых ресурсов (электричество, вода, отопление, газ) компаниями и домохозяйствами. Это направление также может использоваться для создания проектов «умного дома».

- Рынок платежных систем: банкоматы, терминалы-POS, кассовые аппараты с WAN-подключением, модули для проведения мобильных платежей.

Должен заметить, что для нетопливных бизнесов сетей АЗС ситуация по созданию полноценной платформы IoT как раз выгодная, т.к. крупные компании используют процессинг для топливных карт, имеют логистические решения поставок топлива на нужном уровне и есть компании (РусХОЛТС и BMS, например), которые имеют комплексное предложение по организации нетопливных бизнесов. Наша отрасль на «низком старте».

Иллюстрация из доклада J’son & Partners Consulting

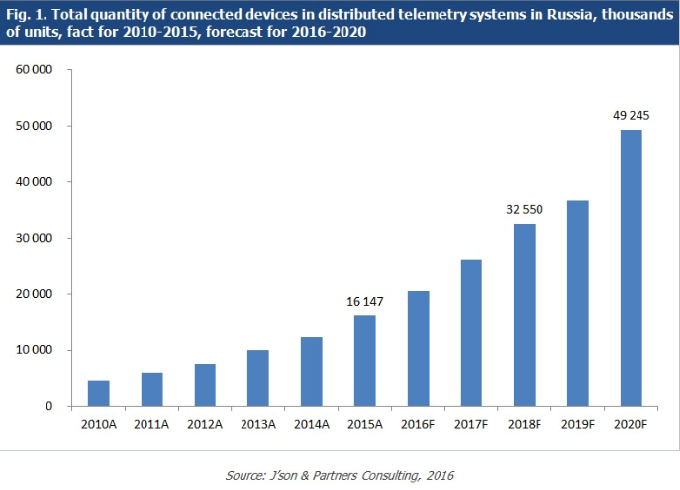

Общее число телеметрических устройств, задействованных в составе перечисленных систем в РФ показано на Диаграмме 1 наряду с динамикой развития сегмента из года в год.

Правительственные программы, как локомотив прогресса

Правительственные программы стали главными драйверами роста установленных и подключенных девайсов в распределенные системы телеметрии в РФ в период с 2010 по 2013 годы.

В основном, это системы мониторинга грузовых и пассажирских ТС, программы оснащения жилых зданий и публичных пространств системами учета потребляемых коммунальных ресурсов, а также развитие географически распределенных систем видео-наблюдения.

Сегмент кассовых аппаратов, подключенных к платежным системам (POS-терминалы) стал единственным крупным сегментом, который сформировался за этот период под влиянием собственно рыночных факторов.

Единственный период спада в процессе роста и развития рынка подключенных устройств IoT/M2M в России произошел в 2014 году, который произошел по причине снижения объема финансирования правительственных программ соответствующего профиля.

Тем не менее, уже в 2015 году рост количества устройств, подключаемых в рамках проектов с телеметрией в своем составе, возобновился и смог полностью скомпенсировать спад в 2014 до уровня роста в 2013. Ключевыми драйверами здесь стали внедрение системы “Платон” для грузовиков, активация программ M2M для сегментов частного жилья и управления коммунальными ресурсами, а также начало реализации программы ЕГАИС.

Именно комбинация обязательных правительственных программ и рыночные механизмы будут определять высокие темпы роста количества новых подключаемых устройств в 2015-2018,прогнозирует J’Son & Partners.

Вместе с программами ЕГАИС, внедрением IoT/M2M проектов в ЖКХ, которые станут главными драйверами в области гос-стимулирования отрасли, ей может помочь введение рыночных стимулов развития – например в форме развития услуг страхование систем “умных машин” (smart car), а также более распространенных сегодня услуг “умного дома”, включая обеспечение безопасности и всего спектра подключаемых прочих аппаратов для обеспечения функционирования современного жилища.

В то же время развитие IoT-компонентов отрасли в полноценный рынок может ожидаться не ранее, чем 2018 году, уверены аналитики, когда проприетарные системы контроля и MES системы начнут заменяться новыми решениями и услугами в сегменте отраслевой автоматизации, которые будут строиться на IoT-принципах.

Российский рынок в этом плане обладает выраженными отличиями в плане обеспечения технологий связанности сетей для IoT/M2M-устройств. Это в значительной степени представляет собой контраст с мировыми тенденциями, где согласно данным Ericsson, из 4,6 млрд подключенных устройств M2M только 9% (0,4 млрд) подключены через сотовые сети, тогда как структура подключенных устройств в России может похвастаться гораздо более высокой долей подключенных девайсов с помощью мобильных коммуникаций. Большая часть мобильных устройств задействует GPRS, поддерживает передачу данных в СМС-формате, а также модемы для передачи данных в сетях, поддерживающих обмен голосовым трафиком.

Один из практических последствий такой структуры рынка является следующая ситуация: когда соединение через технически устаревшие для этих целей сотовые сети доминирует, и на это накладывается отсутствие магистральных Wi-Fi сетей, разработчик телеметрической системы и провайдер телеком-услуг не могут гарантировать на все 100% гарантировать выполнение SLA в плане доступности сервиса, его безопасности и по прочим ключевым характеристикам. Например, в системах безопасности и пожарной тревоги, как правило, имеется два SIM-модуля для SIM-карт разных операторов связи. Но даже этот подход не позволяет оператору телеметрического решения гарантировать качественное соблюдение SLA хотя бы на уровне доступности самой услуги.

По самым общим раскладам это обуславливает то обстоятельство, что все развернутые в России системы распределенной телеметрии задействуют только функции мониторинга, зачастую не имея в своем составе никаких компонентов для аналитики в реальном времени, что ограничивает их потенциал в плане контроля. Эта функция сегодня используется только в изолированных проприетарных системах контроля за процессами и системах типа BMS (Building Management Systems), у которых нет доступа к внешним (публичным) сетям. Более того, этот контроль осуществляется в основном вручную сотрудниками компании-провайдера или оператора, и это не оптимизация контроля.

А это обстоятельство, в свою очередь, определяет относительно низкий уровень экономической эффективности внедрения и использования подобных систем в свете довольно высокого уровня затрат на этапе внедрения.

- Прогноз дает рынку к 2018 году 32 млн подключенных устройств и около 50 млн к 2020. Количество подключенных к отраслевым IoT-платформам превысит 50% всех задействованных в распределенной телеметрии устройств к указанному рубежу в виде 2020 года. К 2018 должны состояться первые внедрения проектов с функциями телеконтроля в масштабах отраслевой IoT-платформы.В плане качественных услуг следует отметить, что вскоре можно будет говорить о формировании завершенных IoT-экосистемах, включающих в себя такие компоненты, как:

- Датчики и исполнительные модули, взаимодействующие с различными облачными IoT-услугами с подключением к общественному Интернету.

- Открытые аналитические IoT-платформы и основанные на них IoT-сервисы.

- Библиотеки открытых API, позволяющих интегрировать специализированные IoT-сервисы с другими облачными сервисами.

Количественные изменения на российском рынке распределенных систем телеметрии неизбежны. Экономическая ситуация будет содействовать ускорению переходя разработчиков и провайдеров телеметрических услуг от проприетарной идеологии к использованию отраслевых IoT-платформ, что, в конечном итоге, сыграет на увеличение общего числа подключенных IoT/M2M-устройств в РФ.

РусХОЛТС – в ногу со временем

Роль человека или компании в истории или бизнес-истории пока никто не отменял. Так получилось, что в России есть компания, которая комплексно и много лет занимается развитием нетопливных бизнесов, согласно мировым трендам.

Удаленный мониторинг кофемашин (BMS Coffee Control), хоть и является продуктом использования лицензий американской BMS, имеющий собственные виды на российский рынок, тем не менее, стал знаковым ИТ-решением для РусХОЛТС, его своеобразной визитной карточкой. Эффект от внедрения удаленного мониторинга кофемашин происходит в первые же месяцы использования. Рост продаж, достигающий 400% в квартал убеждает и собственников, и финансовые службы, и рядовых менеджеров. Но мы шагнули дальше, чтобы создать полный информационный поток о движении товаров на станции – процессинг нетопливных бизнесов сетей АЗС, реализовав наглядный пример сращивания реального B2B сектора экономики с рынком виртуальных информационных услуг. По сути – новую платформу управления.

Суть процессинга заключается в том, что единый центр Мониторинга получает он-лайн информацию обо всех товарах, которые поступают и продаются на АЗС той или иной сети, принадлежащей заказчику услуги. Ежедневно автоматически формируются массивы отчетов о потребности в каждом товаре на каждой из АЗС обслуживаемой сети. Эти документы являются рекомендациями, на основании которых сотрудники заправочных станций размещают ежедневные заказы у поставщиков товаров, либо у сервисных организаций, обслуживающих эти АЗС. Оперативная аналитика позволяет точно определить, какая компания является поставщиком требуемого товара или услуги, процессинговый центр автоматически ведет «историю» каждого поставщика, фиксируя любые отклонения от выполнения контрактных обязательств. Менеджер заправочной сети, ответственный за работу с поставщиками, имеет возможность выбрать наиболее эффективного партнера, так же, как пользователь Uber имеет возможность выбирать водителя с наилучшими отзывами предыдущих клиентов. Система закупок сетью товаров и услуг становится прозрачной, беспристрастно фиксирующей любые нарушения регламентов поставок и не допускающей никаких поблажек недобросовестным контрагентам.

Эффективное управление заказами и поставками в сетях АЗС, имеющих обширную географию присутствия от Санкт-Петербурга до Владивостока – архисложная задача, эффективным решением которой становятся комплексные информационно-телеметрические услуги, объединенные понятием процессинг нетопливных бизнесов заправочных сетей.

Решение BMS Coffee Control после доработки специалистами РусХОЛТС, превосходит аналоги, которые имеются в Европе и даже США, поэтому у РусХОЛТС амбициозные планы развития. В современном мире управленческая информация становится универсальным товаром, а компании, способные создавать востребованные информационные потоки, оказываются не только полноправными конкурентами традиционных игроков рынка, но и центрами изменений реального сектора экономики.

Источник данных по исследованию J’son & Partners Consulting

Добавить комментарий