В США бренды крупных нефтяных компаний постепенно выдавливаются с рынка розничных продаж топлива. Одна из главных причин – растущая популярность сферы фастфуд на АЗС, а вместе с этим и процесс «дозаправки» водителя с помощью еды. Возможность подкрепиться стала едва ли не важнее, чем заправка автомобилей топливом.

Как увеличить прибыльна АЗС?

Если раньше все внимание на шоссе направлялось на поиск эмблем Shell, Exxon или Texaco, то сейчас взгляд водителей пытается выхватить из придорожного пейзажа символику Buc-ee или Wawa. Миллениалы оценивают АЗС по качеству еды ничуть не меньше, чем по цене и качеству бензина.

Сочетание мощностей узнаваемого топливного бренда и новых веяний в потребительском поведении позволяет получить результат в виде повышения качества обслуживания. Кроме того, есть реальная возможность увеличить прибыльности в условиях весьма волатильного и конкурентного бизнеса. Именно таким сегодня является в стране розничная продажа топлива.

На примере Shell и Circle K

«Независимо от операционной модели, ключом к ее успешности сегодня является сам бренд», – обозначил общую стратегию на этом рынке сегодня Иштван Капитани, исполнительный вице-президент по ритейлу Royal Dutch Shell. В США его компания является партнером Circle K. Это позволяет расширять рынок сбыта топлива под маркой Shell через партнерство со второй по величине сетью мини-маркетов в Северной Америке. Бензин и продукты учитываются в рамках программы лояльности Circle K.

Exxon Mobil Corp. имеет аналогичные партнерства с Circle K и 7-Eleven Inc. Стратегия и выгоды для конечного потребителя идентичны Shell. Покупай больше продуктов и топлива, получай больше скидок и бонусов на продукты и топливо. Выигрывают все.

В принципе, розничная продажа одного только бензина для крупных нефтяных холдингов в США никогда не была чем-то сверх выгодным. Прибыльность этих продаж исчисляется центами на галлон. В США каждому давно известно, что маржа на АЗС живет в сопутствующих продажах. И это даже несмотря на тот факт, что только в июле в стране через розницу было реализовано бензина на $38,7 млрд.

Осознав такое положение дел, многие крупные энергетические компании по возможности ужали свое участие в процессе финальных продаж потребителя до уровня управления франшизами, чтобы сосредоточиться на добыче нефти и ее переработке. Образовавшееся пространство принялись заполнять крупные ритейл-сети, быстро осознавшие потенциал предложения водителям принципа «одной остановки» для решения всех задач, типично возникающих по пути из точки А в точку Б.

Заправка по франшизе

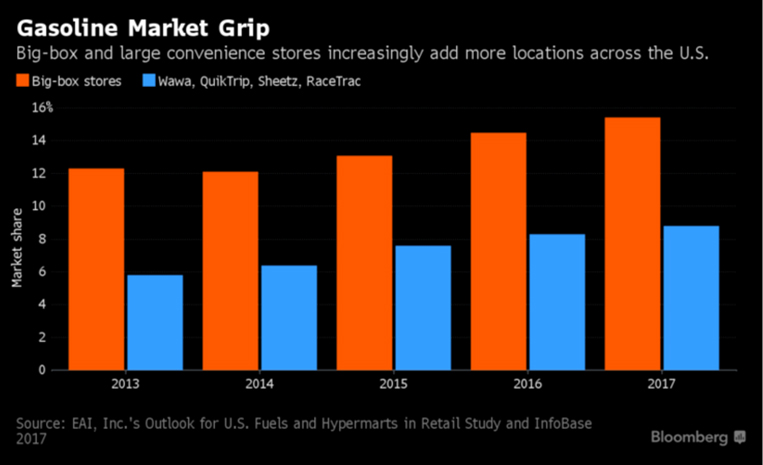

В 2014 году пять крупнейших нефтяных компаний США владели всего 0,4% от общего числа АЗС в стране, хотя в 2008 им принадлежало 1,9% (данные Американской Ассоциации мини-маркетов – NACS). Большинство заправок с логотипами мейджоров типа Exxon, Chevron Corp. и BP на самом деле принадлежат индивидуальным предпринимателям или сетям небольших магазинчиков на долгосрочных контрактах с нефтяной компанией по поводу поставок и права продаж под ее брендом!

Как результат, на сети 7-Eleven и Sheetz Inc. в 2015 году пришлось свыше 80% продаж бензина в США, (с 59% в 1997, согласно тем же данным NACS). Причем большую часть оставшихся 20% продали уже сети крупного ритейла — Kroger Co., Wal-Mart и Costco Wholesale.

Вице-президент NACS по стратегическим отраслевым инициативам Джефф Ленард описывает сдвиг в отрасли. Ему видится замена людей, покупающих сэндвич из-за привлекательной цены на бензин, на людей, покупающих бензин из-за хорошего качества предложенного им сэндвича.

Фастфуд или бензин?

Количество потребителей, заявляющих, что цены на бензин влияют на их выбор места заправки, с 2015 года упало на 6% и достигло 51% от числа всех посетителей АЗС. Т.е. сегодня в США на выбор места заправки качество еды и уровень цен на бензин влияют абсолютно в равной степени, подчеркивает Ленард.

Только на привлекательной цене топлива зачастую построить продажи оказывается невозможно. Многие сети предпринимают дополнительные усилия по развитию нетопливных бизнесов. RaceTrac и QuikTrip модернизируют свое предложение в зоне кафе:

- здоровая пища;

- только свежие продукты;

- расширенное меню.

7-Eleven проводит рекламные кампании по своим фирменным напиткам Big Gulp и Slurpee. Wawa Inc. раскручивает новую линейку сэндвичей. О бензине – ни слова.

Джозеф Лето, президент компании Energy Analysts International, добавляет, что с 2012 года в стране закрылось около 20 000 АЗС с мини-маркетами. Все они слишком полагались на продажи топлива и никак не развивали продажи «побочных товаров». Вторые уже давно перестали быть дополнением к бензину и прочим чисто автомобильным продуктам.

Крупный ритейл также сыграл роль в этом процессе. Wal-Mart и Costco начали открывать АЗС в том же пространстве, что и парковки в своих моллах. При этом они добавляют в среднем 28 новых АЗС в месяц в 2016 году.

Те нефтяные компании, которые все таки остались в ритейле, также думают далеко за пределами топлива. Refiner Marathon Petroleum Corp. планирует потратить $380 млн на развитие сети мини-маркетов Speedway в плане расширения продаж продукции под своим брендом (private label).

QuikTrip — оператор, реализующий 2,5% топлива в стране. Там рассчитывают прокачать продажи в своих АЗС/мини-маркетах так, чтобы их нетопливная выручка обеспечивала не менее 25% в общей структуре доходов компании.

В 2016 году, по данным NACS, продажи продуктов питания в мини-маркетах при АЗС составили 22% общего объема выручки. 35% — прибыль в структуре валовой прибыли. Оба показателя – рекордные за всю историю отрасли. «Качество еды» — в тройке факторов выбора АЗС наряду с ценами на бензин и локацией. Причем, даже хотдогов и кофе зачастую уже недостаточно. В тренде здоровое питание, свежие ингредиенты и премиальное качество продуктов.

Уровень общепитовских проектов на АЗС

Отсюда множество локальных историй о заправках с чудо-едой. Ее приготовлением занимается специально выделенный штат поваров. Часто мигранты из Индии, которые предлагают не банальный бургер, а полноценный карри из цыпленка. Такое блюдо вполне достойно уровня ресторана национальной кухни. Подобные заведения быстро становятся местной достопримечательностью. Воевать с ними с помощью разогретых в микроволновке пончиков или круассанов – дело заведомо проигрышное.

Также, довольно сложно запускать общепитовский проект с нуля. Особенно в районе, где уже существует работающий заправочный фастфуд-конкурент хорошего уровня. Проще найти АЗС без пищевой составляющей и встроиться в качестве элемента паззла будущего совместного успеха. АЗС в этом плане всегда в выигрыше за счет гарантированного потока клиентов. Можно сказать, что они «встроены» в саму эко-систему заправки. Тогда как в очередную закусочную люди могут просто не прийти.

Средний поток на АЗС и прилегающий к ней мини-маркет/закусочную – около 1000 человек в день. Гарантированная тысяча визитов – мечта любого малоформатного магазина! Остается только дать клиентам почувствовать, что у вас есть что-то вкусное, и вот они, продажи.

В штате Индианаполис описанная модель переживает расцвет – местные несетевые АЗС привлекают недорогой наемный труд поваров из-за рубежа, предоставляя им свободу творчества на кухне и предлагая клиентам уникальные бонусы при заправке в виде свинины в соусе масала, лепешках из чечевичной муки и другие деликатесы наряду с пиццей, гирос и самоса.

Вывод

Ставка только на сигареты, чипсы и «Доктор Пеппер» убивает бизнес АЗС в современной Америке, если не подкреплять его полноценным гастрономическим предложением. Сегодня это реальность американской заправочной отрасли, регулярно формирующая новые симбиозы заправок и фастуда, порой настолько удачные, что они становятся предметом копирования ведущими мировыми игроками индустрии быстрого питания.

Добавить комментарий